【每月精选20210301】一文梳理哪些普通发票可以抵扣进项税?!

文章分类:会计业务精选大白菜 发表于:2021/3/19 15:20:00

政策依据:《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条:

纳税人购进农产品,按下列规定抵扣进项税额:

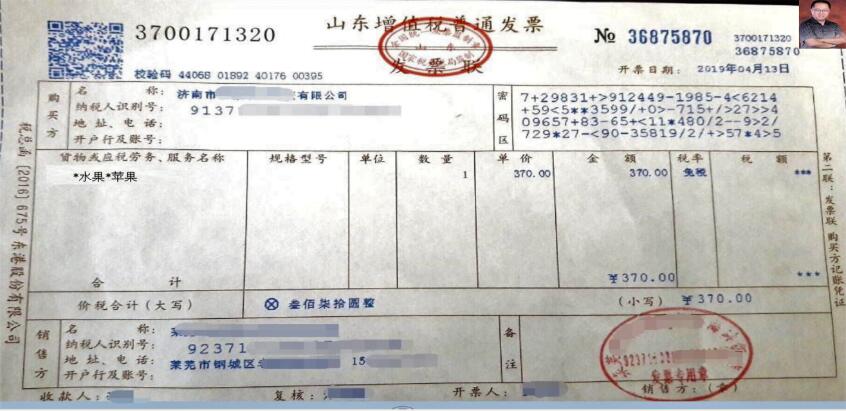

(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票(下图一)或收购发票(下图二)上注明的农产品买价和11%的扣除率计算进项税额。

二、国内旅客运输的普通发票

政策依据:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号) 第六条第一项:

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额

1.取得增值税电子普通发票的,为发票上注明的税额;(注意此种情况下取得纸质普通发票不能抵扣)

三、收费公路通行费电子普通发票

政策依据:《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部公告2020年第24号)第二条第一项

二、通行费电子票据分类

(一)收费公路通行费增值税电子普通发票(以下简称通行费电子发票)。通行费电子发票包括左上角标识"通行费"字样且税率栏次显示适用税率或征收率的通行费电子发票(以下简称征税发票)以及左上角无"通行费"字样,且税率栏次显示"不征税"的通行费电子发票(以下简称不征税发票)。客户通行经营性收费公路,由经营管理者开具征税发票,可按规定用于增值税进项抵扣;客户采取充值方式预存通行费,可由ETC客户服务机构开具不征税发票,不可用于增值税进项抵扣。

注意:以上四类普通发票中,只有收费公路通行费电子普通发票需要在增值税发票综合服务平台进行勾选、用途确认。其余圴不需要勾选确认。

跟大白菜一起,做个好会计!

大白菜会计学堂,伴你成长!