【退税实操系列热点问题】我的报关单如何确定FOB价?案例解读一下!

文章分类:退税业务精选大白菜 发表于:2018/8/8 10:05:00

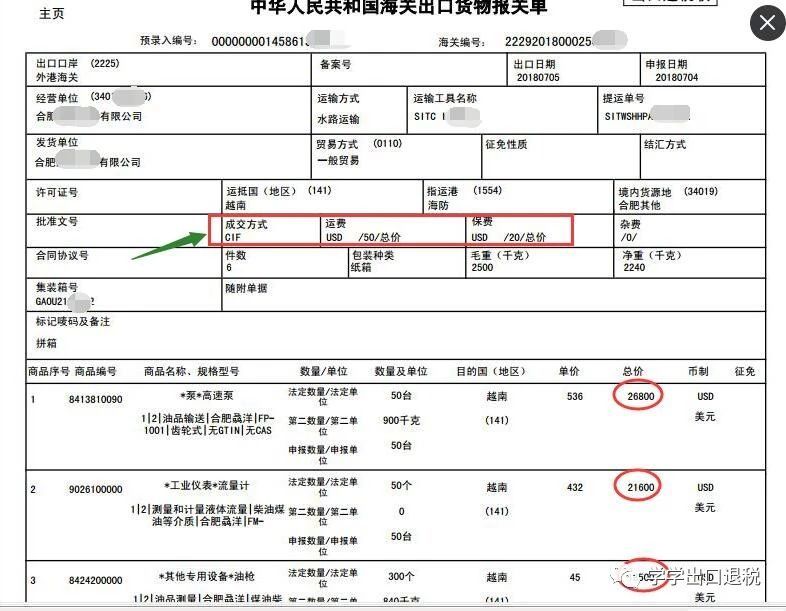

我公司的报关单上成交方式不是FOB价,

但确认出口收入和计算退税要用FOB价,

如何确定?

其实这些课程我们都在教程讲过!

一、用案例演示如何确定FOB价

比如下图:成交方式为CIF,运费为50美元,保费20美元!

现在开始计算,如何确定产品对应的FOB价格!

其实很简单,

就是先将合计70美元的运保费在货值之间进行分配!

计算如下:

第一行fob价:26800-70运保费/总货值61900*26800=26769.69

[电子口岸取整数,应该显示26770]

第二行fob价:21600-70运保费/总货值61900*21600=21575.57

[电子口岸取整数,应该显示21576]

第三行fob价:13500-70运保费/总货值61900*13500=13484.73

[电子口岸取整数,应该显示13485]

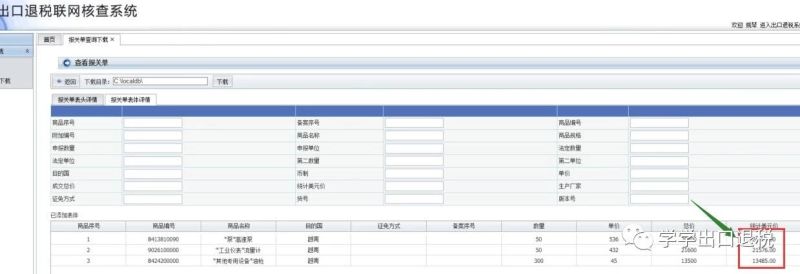

见证奇迹的时刻到了!

我们打开电子口岸,

查询对应的电子口岸-报关单-表体部分

结果是:一分不差!

二、如何计算和确认人民币出口收入?

确定了FOB价,

现在我们开始计算出口收入!

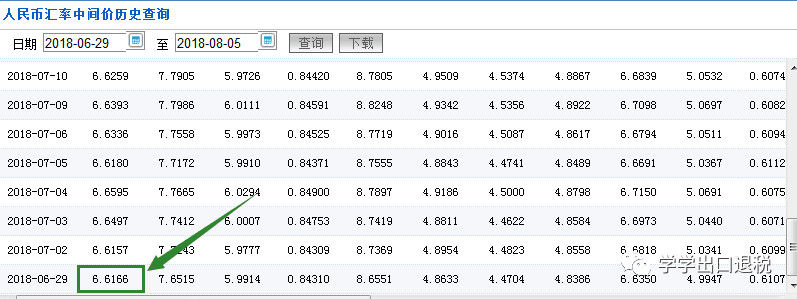

1、确定汇率,假定我们使用每月1日的汇率记账。本批货物7月5日出口。

不巧的是,7月1日是非工作日。

根据《关于银行间外汇市场交易汇价和银行挂牌汇价管理有关事项的通知》银发[2014]188号 第一条:中国人民银行授权中国外汇交易中心于每个工作日上午9:15对外公布当日人民币对美元、欧元、日元、港币、英镑、马来西亚林吉特、俄罗斯卢布、澳大利亚元、加拿大元和新西兰元的汇率中间价,作为当日银行间即期外汇市场交易汇率的中间价。中国人民银行授权中国外汇交易中心公布的当日汇率中间价适用于该中间价发布后到下一个汇率中间价发布前。

因此,我们要使用上一个工作日的汇率中间价【也有税局规定使用下一个工作日的汇率。】

有了汇率,可以确认收入了!

第一行收入=fob价26769.69*6.6166=177124.33

第二行收入=fob价21575.57*6.6166=142756.92

第三行收入=fob价13484.73*6.6166=89223.06

合计收入=409104.31

会计处理如下:

借:应收账款 61900*6.6166=409567.47

贷:主营业务收入(61900-70)*6.6166=409104.31

应付账款-运保费 70*6.6166=463.16

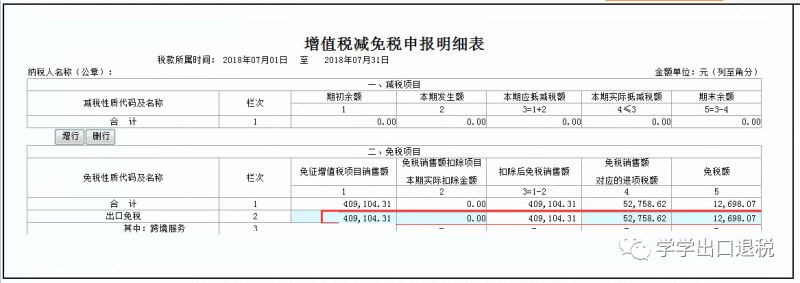

三、最后说下如何填报纳税申报表

表一填报在第18行未开具发票或开具其他发票处【本案例是外贸企业,生产企业填报在16-17行】

主表填报在第8行【本案例是外贸企业,生产企业在第7行

如果是外贸企业,还有一个减免税附表要填

好了,今天的案例就讲解到这里!

如果你想系统学习,可以加入大白菜会计学堂官网!