企业需要进行关联申报吗?

文章分类:会计业务精选大白菜 发表于:2019/4/20 9:45:00

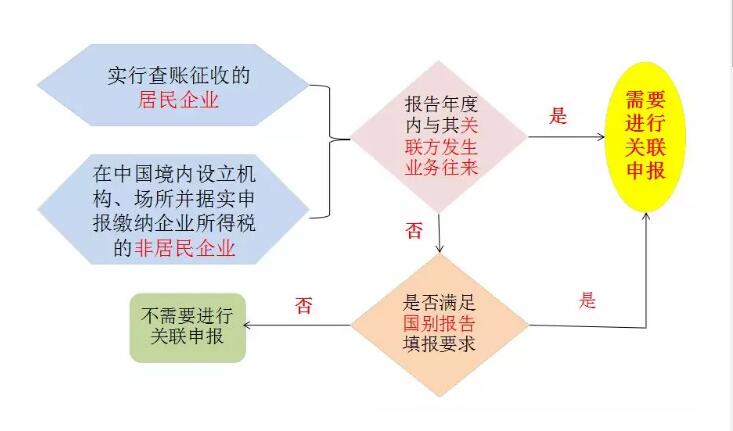

一、哪些企业需要进行2019年度关联申报?

按照《公告》要求,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,年度内与其关联方发生业务往来的,应当进行关联申报。

温馨提示:

(一)只要在汇算年度内与关联方发生业务往来,无论是与境内关联方还是与境外关联方,都需要报送关联申报。

(二)此外还需注意,因国别报告的6张附表包含在关联报告表中,即使您的企业未在2019年度发生关联交易,但满足国别报告的填报要求,也需要进行关联申报。

(三)企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,可以不进行关联申报。

二、企业需在何时进行关联申报?

根据《公告》要求,符合条件的企业应在报送年度企业所得税申报表时进行关联申报。2018年度的关联申报应在2019年5月31日前完成。

三、如何在电子税务局中进行关联申报?

在电子税务局中完成企业所得税年度申报后,点击“企业所得税申报”―左侧点击“封面及表单选择”

关联申报前需完成企业所得税年报,若年报未完成,系统会出提示。请先完成企业所得税年度申报,再进行关联申报。

四、什么是关联关系?

《公告》中规定的关联关系,根据不同的内容和特点,可以分为以下七类:股权关系、资金借贷关系、特许权关系、购销和劳务关系、任命或委派关系、亲属关系、实质关系。

五、关联交易包括哪些类型?

关联交易主要包括:

(一)有形资产使用权或者所有权的转让。有形资产包括商品、产品、房屋建筑物、交通工具、机器设备、工具器具等。

(二)金融资产的转让。金融资产包括应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。

(三)无形资产使用权或者所有权的转让。无形资产包括专利权、非专利技术、商业秘密、商标权、品牌、客户名单、销售渠道、特许经营权、政府许可、著作权等。

(四)资金融通。资金包括各类长短期借贷资金(含集团资金池)、担保费、各类应计息预付款和延期收付款等。

(五)劳务交易。劳务包括市场调查、营销策划、代理、设计、咨询、行政管理、技术服务、合约研发、维修、法律服务、财务管理、审计、招聘、培训、集中采购等。

六、关联方是否仅指企业?

不是,关联方可以是企业、组织或个人。