物业公司代收自来水水费差额扣除纳税申报案例讲解

文章分类:会计业务精选大白菜 发表于:2017/6/4 12:22:00

营改增后物业公司代收的自来水水费会计处理有了明文规定,物业会计的压力得到释放。

《国家税务总局公告2016年第54号 国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》现将物业管理服务中收取的自来水水费增值税有关问题公告如下:

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

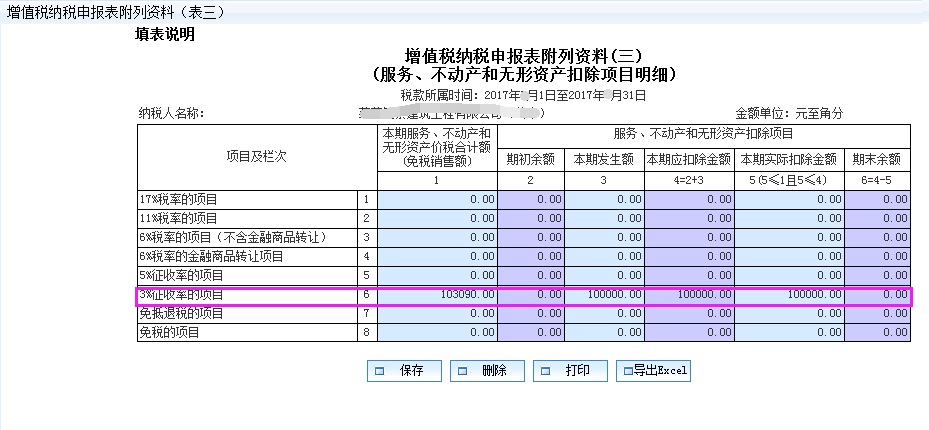

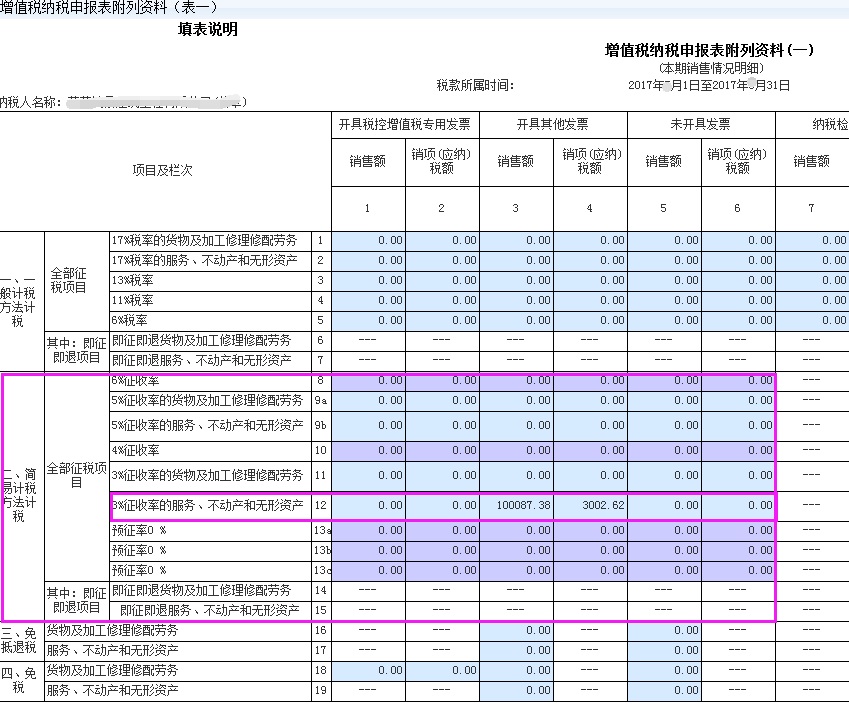

下面举例说明计算过程及纳税申报

2017年5月代收自来水水费103090元,支付自来水公司100000元,那么本笔业务产生的增值税为(103090-100000)/1.03*0.03=90元

计算过程很简单,下面再说一下纳税申报处理