傻傻分不清?如何区分进项税转出与视同销售?

文章分类:税收业务精选大白菜 发表于:2018/11/23 15:52:00

进项税转出与视同销售是一个经常让同学们头晕的话题。今天,大白菜来分解一下。

一、财税〔2016〕36号)第二十七条界定了不得抵扣(既抵扣后需要进项转出)7种情形

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(七)财政部和国家税务总局规定的其他情形。

二、《增值税暂行条例实施细则》第四条明确了8项视同销售规定

1、将货物交付他人代销。

2、销售代销货物。

3、设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,相关机构设在同一县市除外。

4、将自产或委托加工的货物用于非应税项目(已消失)。

5、将自产、委托加工的货物用于集体福利或个人消费

6、将自产、委托加工或购进的货物作为投资,提供给其他单位或个体经营者。

7、将自产、委托加工或购进的货物分配给股东或投资者。

8、将自产、委托加工或购进的货物无偿赠送他人。

三、 财税〔2016〕36号第十四条明确了3项情形视同销售服务、无形资产或者不动产:

1、单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

2、单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

3、财政部和国家税务总局规定的其他情形。

四、如何理解增值税进项税转出与视同销售?

增值税进项税额转出是将那些按税法规定不能抵扣,但购进时已作抵扣的进项税额如数转出,在数额上是一进一出,进出相等。“进项税额转出”专栏记录企业的购进货物、在产品、产成品、服务等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

所谓视同销售指的是税法上规定的11种行为,虽然没有取得销售收入,但应视同销售应税行为,征收增值税。为了便于税源的控制,防止税款流失,保持增值税抵扣链条的完整、连续,平衡自制货物与外购货物的税收负担,所以,规定对上述行为征税。

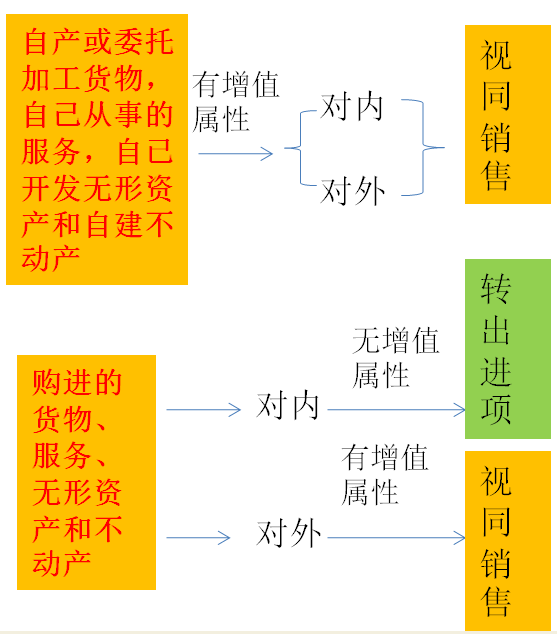

五、如何区分增值税进项税转出与视同销售?

有两个标准:先看是否增值,再看对内还是对外。具体总结见下图

1、看是否增值,如果产生增值,都视同销售。

生产的产品和委托加工的产品,提供服务的纳税人提供服务、转让自已开发的无形资产和自己建造的不动产,都有增值属性,不论对内(消费、职工福利、用于非应税),还是对外(分配、捐赠、投资)都为视同销售,计算销项税。这样也保证了增值税链条持续,公平合理。

2、如果未增值,看对内还是对外,对内不得抵扣且要做进项税额转出处理,对外视同销售。

购进的货物、服务、无形资产和不动产 ,对内(简易计税、免税、集体福利或消费、非正常损失等)无增值属性,不得抵扣进项,如果已经抵扣过要作进项税转出。对外(投资、分配、捐赠等)有增值属性(也可理解为遵循市场原则),视同销售。

请你参加!4季度大白菜会计学堂官网正在进行会计实操20讲的课程!官网年度会员可续费后免费参加!学习链接https://m.qlchat.com/wechat/page/channel-intro?channelId=2000002322362847